百年建筑月报:6月全国水泥价格有望重回上升通道

2026-06-07 10:08:11

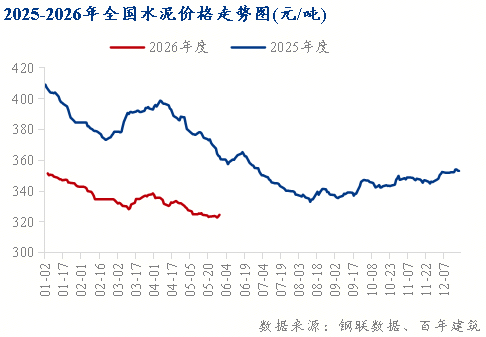

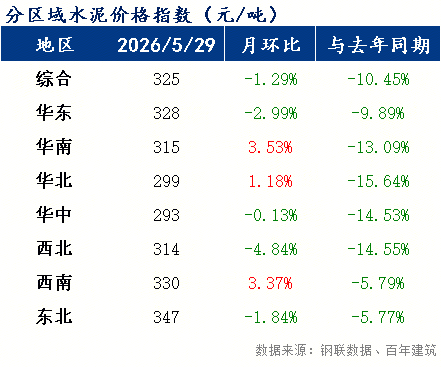

截至5月29日,百年建筑网水泥价格指数为325元/吨,月环比下跌1.79%,同比下跌10.45%。5月水泥市场整体处于需求缓慢修复、供给主动收缩、成本高位运行的格局。进入6月,重点工程需求释放、错峰生产加码、资金到位提速三重因素共振,价格有望重回上升通道,行业景气度逐步修复。

5月全国水泥价格整体呈现先抑后扬走势,月内价格指数从月初328元/吨跌至月中低点322元/吨,随后逐步反弹至月末325元/吨,全月呈V型走势。北方市场价格延续强势,华北地区受基建项目持续放量带动,月内价格累计上涨10-20元/吨;南方市场随着降雨减少、施工条件改善,价格止跌回稳,华南、西南地区月内价格回升20-30元/吨。全国范围内价格下跌区域明显收窄,涨价区域从月初的8个省份扩大至月末的15个省份,区域分化格局较4月有所缓解。

5月全国水泥出库量延续回升态势,全月周均出库量278.55万吨,环比4月增长3.7%,同比下降20.6%。基建端需求继续保持强劲,全月基建水泥直供量周均169.25万吨,环比增长5.9%,同比下降10%。房建需求边际改善但仍处低位,全国506家混凝土企业月均发运量132.4万方,环比增长7.5%,同比下降16.9%。随着南方区域降雨天数减少至10天以内,户外施工进度明显加快,需求同比降幅持续收窄。整体来看,基建端仍是需求的主要支撑,房建端虽有改善但贡献有限,需求结构基建强、房建弱的格局未变。

5月全国熟料窑线个百分点,错峰生产政策执行有效减少了部分熟料产量。然而,同期熟料平均库容比为58.7%,较4月上升2.4个百分点,库存压力依然较大。当前需求恢复速度仍慢于供给收缩力度,库存去化尚未形成趋势。国家统计局数据显示,2026年1-4月全国水泥累计产量3.85亿吨,同比下降6.8%;4月单月产量环比增长14.2%,5月单月产量预计环比增长8%左右。虽然产量增速有所回升,但在需求疲软背景下,供需关系仍处于向紧平衡过渡的阶段,库存高企仍是制约价格快速反弹的主要因素之一。

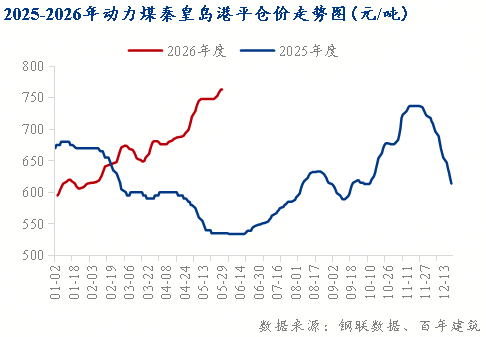

5月全国动力煤市场均价749元/吨,较4月上涨61元/吨,同比上涨37.4%。按吨水泥耗煤0.12吨测算,煤炭成本占水泥生产成本比重维持在52%左右,水泥成本环比上升5元/吨,同比上升22元/吨。叠加物流成本同比上涨8%左右,水泥企业成本端压力依然较大。在成本高企而价格涨幅有限的背景下,行业平均吨毛利较4月进一步收窄,部分中小企业亏损面有所扩大,行业盈利整体承压。成本端的刚性支撑也为后续企业提价提供了客观动力。

2026年上半年基建投资保持较强韧性,1-5月全国基础设施投资同比增长9.2%,细分领域增速分化明显:航空运输业、水上运输业投资分别大增45.1%、36.8%,电力热力生产供应、生态保护和环境治理业投资也分别实现9.8%、9.5%的平稳增长,为下半年重大项目建设奠定了坚实基础。进入6月,全国多数地区进入施工黄金期,户外施工条件持续改善,叠加超长期特别国债、专项债资金加速拨付到位,交通、水利、能源等重点领域重大项目全面进入施工高峰。作为基建上游核心原材料,水泥市场需求将迎来进一步释放,预计6月水泥出库量环比将上涨5%-8%,同比降幅有望收窄至15%以内,行业景气度将伴随基建施工进度加快持续回升。

2026年二季度水泥错峰生产政策进入深化执行期,北方产区6月停窑天数普遍在12-18天,南方产区停窑天数在8-12天。预计6月全国熟料线个百分点,供给端收缩力度保持高位。这将推动行业库存从当前58.7%的高位逐步回落至合理偏低区间,有效缓解市场供给压力,为价格持续回升创造有利条件。供给端的主动收缩是本轮价格修复的重要支撑力量。

6月动力煤价格预计维持在710-730元/吨区间,较5月均价749元/吨有所回落,但仍处于近年相对高位,煤炭成本刚性支撑依然存在。叠加成品油价格调整后物流成本稳中有升,水泥企业成本端压力未见明显缓解。不过需注意,若6月煤价进一步下行至700元/吨以下,成本支撑逻辑将有所弱化。行业协会已多次组织稳价座谈会,引导企业合理控制出货节奏,避免恶性低价竞争。6月企业提价意愿普遍较强,成本传导动力充足,部分区域已发布第二轮涨价通知。

多重因素共同推动6月水泥价格延续回升态势。重点工程项目建设进度加快,水泥采购量明显提升;供给端错峰生产效应持续显现,运转率进一步下降;成本端原燃材料价格虽有小幅回落但仍处高位,对价格底部形成支撑。但需注意,5月末58.7%的熟料库容比仍处于偏高位置,库存去化需要时间,可能在一定程度上制约价格上涨空间。预计6月水泥价格指数环比上涨1.5%-3.5%,同比降幅收窄至8%以内;北方区域受基建需求拉动,价格上涨幅度有望继续领先南方市场;行业盈利水平将随价格回升而边际修复,但全面改善仍需等待需求端的更强劲复苏。